Contrôle du CIR

Le Crédit d’Impôt Recherche (CIR) constitue l’un des principaux dispositifs de soutien public à l’innovation en France. Par son ampleur financière et par la diversité des secteurs concernés, il fait naturellement l’objet d’une attention particulière de la part de l’administration. À ce titre, toute déclaration de CIR est susceptible d’être contrôlée, parfois plusieurs années après son dépôt.

Un contrôle du CIR n’est ni exceptionnel ni nécessairement synonyme de redressement. Il s’inscrit dans le cadre normal de l’exercice du droit de reprise de l’administration fiscale. Néanmoins, mal préparé, il peut devenir chronophage, déstabilisant pour les équipes et générateur de risques financiers significatifs. À l’inverse, une déclaration rigoureusement structurée, documentée et anticipée permet d’aborder ce type de contrôle de manière beaucoup plus sereine.

Cet article propose un décryptage complet du contrôle du CIR : son fonctionnement, les acteurs impliqués, les types de contrôles possibles, les étapes d’un redressement éventuel et les bonnes pratiques pour sécuriser sa situation.

Le Crédit d’Impôt Recherche : rappel du cadre général

Le Crédit d’Impôt Recherche est un dispositif fiscal destiné à soutenir les entreprises qui engagent des dépenses de recherche et développement. Il est encadré juridiquement par l’article 244 quater B du Code général des impôts, complété par le Bulletin officiel des finances publiques (BOFiP) et par le Guide du CIR publié par le Ministère de l’Enseignement supérieur et de la Recherche.

Le CIR est calculé à partir des dépenses de R&D éligibles engagées par l’entreprise au cours d’un exercice donné. À ce titre, l’administration est fondée à vérifier aussi bien la réalité des travaux de recherche que l’éligibilité et la correcte valorisation des dépenses déclarées.

Le contrôle du CIR s’inscrit dans la mission générale de la Direction générale des finances publiques, dont l’objectif est de garantir le respect de la législation fiscale, indépendamment de la bonne ou de la mauvaise foi du contribuable.

Qu’est-ce qui peut déclencher un contrôle du CIR ?

Un contrôle du CIR peut être déclenché dans différents contextes. Il peut s’agir d’un contrôle spécifiquement dédié au CIR, ou d’un contrôle fiscal plus large portant sur l’ensemble de la situation de l’entreprise, dans lequel le CIR constitue l’un des points examinés, au même titre que l’impôt sur les sociétés ou la TVA.

Dans la pratique, plusieurs formes de contrôles coexistent. Le contrôle peut être exclusivement technique, mené par le MESR, ou fiscal, mené par la DGFiP. Il peut également prendre la forme d’un contrôle sur pièces, réalisé à distance sur la base des documents transmis, ou d’une vérification de comptabilité impliquant des échanges plus approfondis avec l’entreprise. Plus récemment, l’examen de comptabilité à distance s’est également développé, notamment pour les structures de taille intermédiaire.

Quelles administrations peuvent contrôler un CIR ?

Un contrôle du CIR peut être initié par deux administrations distinctes, aux rôles complémentaires.

D’une part, l’administration fiscale, via la Direction générale des finances publiques (DGFiP), est compétente pour contrôler les aspects fiscaux et financiers de la déclaration. Elle agit par l’intermédiaire du service des impôts des entreprises (SIE), qui constitue l’interlocuteur fiscal unique de l’entreprise. La DGFiP analyse notamment la cohérence des montants déclarés, la justification des dépenses, la correcte application des règles de calcul et le respect des obligations déclaratives.

D’autre part, le Ministère de l’Enseignement supérieur et de la Recherche (MESR) intervient sur les aspects scientifiques et techniques. Les experts mandatés par le MESR évaluent le caractère réellement scientifique des travaux présentés, leur conformité aux critères de la recherche et développement, ainsi que la qualité de la démarche décrite dans le dossier technique. Le MESR peut intervenir à la demande de l’administration fiscale ou de sa propre initiative.

Contrôle CIR par le MESR

Le Ministère de l’Enseignement supérieur et de la Recherche (MESR) peut être amené à intervenir dans le cadre d’un contrôle du Crédit d’Impôt Recherche, soit à la demande de l’administration fiscale, soit de sa propre initiative. Son rôle est strictement encadré : le MESR n’est pas compétent pour procéder à un redressement fiscal. Son intervention vise exclusivement à apprécier le caractère scientifique et technique des travaux de recherche et développement déclarés par l’entreprise.

Concrètement, l’expertise menée par le MESR porte sur la réalité des opérations de R&D et sur leur conformité aux critères définis par le cadre de référence du CIR, notamment le Guide du CIR et les principes issus du Manuel de Frascati. L’administration fiscale s’appuie ensuite sur cet avis technique pour apprécier, le cas échéant, la légitimité de la déclaration sur le plan fiscal.

Comment se déroule un contrôle du CIR par le MESR ?

Lorsqu’il est saisi, le MESR commence par vérifier si la déclaration spéciale de CIR a déjà été transmise à ses services. En l’absence de transmission préalable, l’entreprise est invitée à fournir l’ensemble des éléments nécessaires à l’expertise scientifique et technique des travaux déclarés.

L’analyse conduite par les experts du MESR porte en premier lieu sur les documents techniques relatifs aux opérations de recherche. Il s’agit notamment des descriptions détaillées des projets de R&D réalisés en interne, des travaux menés dans le cadre de collaborations de recherche, ou encore des opérations confiées à des prestataires externes. L’objectif est de comprendre la nature des verrous scientifiques ou techniques rencontrés, la démarche expérimentale mise en œuvre, ainsi que les résultats obtenus ou attendus.

Le MESR examine également les justificatifs relatifs aux personnes affectées aux projets de recherche. À ce titre, il s’intéresse aux qualifications des personnels impliqués, à leur rôle effectif dans les opérations de R&D et à la réalité du temps consacré aux travaux déclarés. Cette analyse vise à vérifier que les ressources humaines valorisées disposent bien des compétences nécessaires et qu’elles interviennent effectivement sur des activités éligibles au CIR.

Enfin, même si son cœur de mission reste scientifique, le MESR peut également consulter les documents fiscaux et comptables relatifs aux dépenses déclarées, afin de s’assurer de la cohérence globale du dossier transmis et de la correspondance entre les travaux décrits et les montants valorisés.

La suite de la procédure après l’expertise du MESR

À l’issue de l’analyse, l’entreprise dispose en principe d’un délai de trente jours pour répondre aux observations ou demandes formulées par le MESR. Ce délai peut être prorogé sur demande motivée, notamment lorsque la collecte des éléments justificatifs nécessite un travail complémentaire.

Dans certaines situations, le MESR peut se trouver dans l’impossibilité de mener son expertise à son terme, notamment en raison d’une documentation insuffisante ou inadaptée. Dans ce cas, une demande d’informations complémentaires (DIC) est adressée à l’entreprise afin de lui permettre de compléter son dossier et de lever les points bloquants identifiés.

Lorsque l’expertise est menée à son terme, l’agent du MESR rend un avis technique, qui peut être favorable ou défavorable, sur la réalité de l’affectation des moyens et sur le caractère scientifique des travaux déclarés. Cet avis ne constitue pas une décision de redressement et ne lie pas juridiquement l’administration fiscale, mais il joue un rôle déterminant dans l’appréciation finale du dossier par les services fiscaux.

Contrôle sur pièces

Le contrôle sur pièces constitue l’une des modalités les plus courantes de contrôle exercées par l’administration fiscale dans le cadre du Crédit d’Impôt Recherche. Il s’agit d’un examen réalisé à distance, à partir des éléments déclaratifs transmis par le contribuable, sans déplacement immédiat dans les locaux de l’entreprise. Ce type de contrôle porte sur l’ensemble des composantes de la déclaration fiscale, y compris les éléments relatifs au CIR, et peut concerner aussi bien les aspects financiers que la cohérence globale de la déclaration.

Dans la pratique, le contrôle sur pièces est souvent une première étape. Lorsqu’il met en évidence des incohérences, des zones d’ombre ou des insuffisances documentaires, il peut déboucher sur une procédure plus approfondie, notamment une vérification de comptabilité.

Déroulement du contrôle sur pièces

Au cours du contrôle sur pièces, l’administration fiscale analyse les informations figurant dans la déclaration du contribuable ainsi que les pièces justificatives dont elle dispose déjà. Si certains points nécessitent des précisions, elle peut solliciter l’entreprise par le biais de demandes de justifications ou d’éclaircissements.

Ces demandes peuvent être formulées par écrit, via des courriers ou des échanges dématérialisés, mais également, dans certains cas, par oral. Lorsque l’administration souhaite échanger de vive voix avec le contribuable, celui-ci peut être convoqué dans les locaux de l’administration ou, plus rarement, dans ses propres bureaux. Ces échanges ont pour objectif de mieux comprendre les choix déclaratifs opérés, la nature des dépenses valorisées et, s’agissant du CIR, la cohérence entre les travaux présentés et les montants déclarés.

Les suites possibles du contrôle

À l’issue du contrôle sur pièces, plusieurs scénarios sont envisageables. Lorsque l’administration estime que la déclaration est conforme et que les éléments fournis sont suffisants, le dossier est simplement classé sans suite. Le contrôle prend alors fin sans conséquence pour l’entreprise.

En revanche, si des irrégularités sont identifiées et que les explications apportées ne permettent pas de les lever, l’administration peut engager une procédure de rectification. Cette procédure ouvre alors la phase contradictoire, au cours de laquelle l’entreprise est invitée à répondre formellement aux griefs formulés.

Enfin, lorsque les informations communiquées sont jugées incomplètes ou insuffisantes pour statuer, l’administration peut décider d’aller plus loin en déclenchant une vérification de comptabilité. Cette dernière permet un examen plus approfondi, directement sur place, de l’ensemble des éléments comptables, fiscaux et, le cas échéant, techniques liés à la déclaration du CIR.

Vérification de comptabilité

La vérification de comptabilité constitue la forme de contrôle la plus approfondie pouvant être mise en œuvre par l’administration fiscale. Elle peut porter sur l’intégralité de la comptabilité de l’entreprise ou être strictement limitée aux éléments relatifs au Crédit d’Impôt Recherche. Dans ce second cas, l’administration concentre ses travaux sur les dépenses déclarées au titre du CIR, les méthodes de valorisation retenues, ainsi que la cohérence entre les travaux de R&D présentés et les montants fiscalement déclarés.

Ce type de contrôle intervient généralement à la suite d’un contrôle sur pièces jugé insuffisant, mais il peut également être engagé directement lorsque l’administration estime que les enjeux financiers ou la complexité du dossier le justifient.

Déroulement de la vérification de comptabilité

La vérification de comptabilité peut se dérouler soit dans les locaux de l’entreprise, soit dans ceux de l’administration fiscale, notamment dans le cadre des examens de comptabilité dématérialisés. Quelle que soit la modalité retenue, l’entreprise est informée formellement de l’ouverture du contrôle et du périmètre exact des travaux examinés.

Tout au long de la procédure, un dialogue s’instaure entre l’entreprise et le vérificateur. L’administration peut solliciter de nombreux documents, tant sur le plan fiscal et comptable que sur le plan technique lorsqu’il s’agit du CIR. Il est à noter que le contribuable dispose de la possibilité de formuler des recours hiérarchiques en cours de contrôle. En cas de désaccord persistant avec le vérificateur, un échange peut ainsi être sollicité avec l’inspecteur principal, puis, le cas échéant, avec l’inspecteur divisionnaire. Ces recours permettent d’éclaircir certaines positions et, dans certains cas, d’éviter une escalade du contentieux.

Les suites de la vérification

À l’issue de la vérification de comptabilité, l’administration est tenue d’informer l’entreprise du résultat de ses investigations. Une réunion de synthèse peut être organisée afin de présenter les conclusions du contrôle, mais cette réunion n’est pas obligatoire. En revanche, l’administration doit impérativement notifier sa position finale.

Lorsque la vérification n’aboutit à aucune remise en cause, l’entreprise reçoit un avis d’absence de rectification, qui marque la clôture du contrôle sans conséquence financière.

En revanche, si l’administration envisage un redressement, celui-ci est formalisé par l’envoi d’une proposition de rectification. Ce document précise les motifs du redressement, les montants remis en cause et ouvre officiellement la phase contradictoire, durant laquelle l’entreprise pourra présenter ses observations et défendre la légitimité de sa déclaration CIR.

Examen de comptabilité

L’examen de comptabilité constitue une alternative à la vérification de comptabilité classique. Il s’agit d’une procédure de contrôle fiscal menée à distance, généralement perçue comme moins intrusive et moins chronophage pour l’entreprise, tout en restant juridiquement encadrée et potentiellement lourde de conséquences.

Dans le cadre du Crédit d’Impôt Recherche, l’examen de comptabilité permet à l’administration fiscale d’analyser les éléments déclaratifs transmis par l’entreprise, notamment les données comptables, fiscales et financières liées au CIR, sans se déplacer dans les locaux du contribuable.

Déroulement de l’examen de comptabilité

L’examen de comptabilité se déroule exclusivement dans les locaux de l’administration fiscale. L’entreprise est tenue de transmettre, sous format dématérialisé, l’ensemble des fichiers et documents demandés, généralement via la procédure FEC (Fichier des Écritures Comptables), complétés le cas échéant par des pièces justificatives spécifiques au CIR.

Même si ce contrôle est réalisé à distance, il n’en demeure pas moins rigoureux. L’administration peut solliciter des échanges écrits complémentaires afin de clarifier certains points, demander des justificatifs supplémentaires ou approfondir l’analyse de certaines dépenses valorisées.

Les suites de la procédure

À l’issue de l’examen de comptabilité, l’administration fiscale a l’obligation d’informer l’entreprise du résultat de ses travaux. Cette notification marque la fin de la phase d’analyse et permet au contribuable de connaître la position de l’administration.

Si aucune anomalie n’est relevée, l’examen est clôturé sans suite, sans remise en cause de la déclaration.

En revanche, si l’administration envisage un redressement, elle adresse à l’entreprise une proposition de rectification. Ce document ouvre alors la phase contradictoire, durant laquelle le contribuable pourra formuler ses observations, apporter des éléments de justification complémentaires et, le cas échéant, contester la position retenue par l’administration.

Le déroulement d’un redressement fiscal lié au CIR

Lorsque l’administration estime que tout ou partie du CIR déclaré n’est pas justifié, elle engage une procédure de redressement fiscal. Cette procédure débute par l’envoi d’une proposition de rectification, qui peut porter sur l’intégralité ou seulement sur une fraction du crédit d’impôt.

À compter de la réception de cette proposition, l’entreprise dispose d’un délai de trente jours pour formuler ses observations. Ce délai peut être prolongé de trente jours supplémentaires sur demande motivée. L’administration répond ensuite aux observations du contribuable, généralement dans un délai compris entre un et six mois selon la complexité du dossier.

En cas de désaccord persistant, différents recours sont possibles. L’entreprise peut solliciter des recours hiérarchiques, saisir le comité consultatif du CIR ou encore recourir au médiateur de Bercy. Si le différend n’est pas résolu à ce stade, la procédure contentieuse peut être engagée, avec une réclamation préalable, puis, le cas échéant, une saisine du tribunal administratif, de la cour administrative d’appel ou du Conseil d’État.

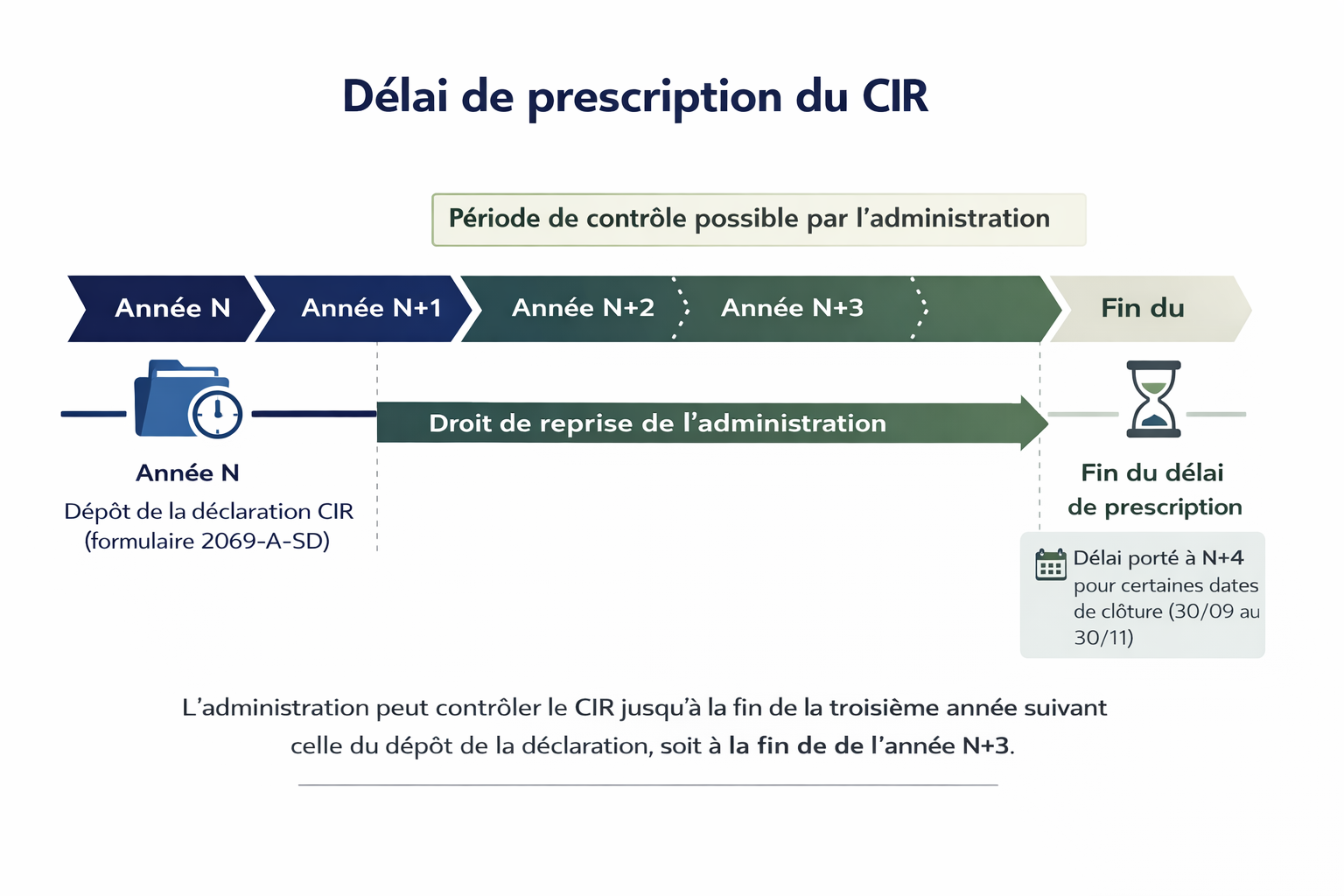

Le délai de prescription : un point clé à maîtriser

Le droit de reprise de l’administration fiscale s’exerce, en principe, jusqu’à la fin de la troisième année suivant celle du dépôt du formulaire n°2069-A-SD. Pour qu’un redressement soit juridiquement valable, la proposition de rectification doit être notifiée dans ce délai.

Concrètement, pour une entreprise ayant déposé son CIR en année N+1 au titre de l’exercice N, l’administration peut intervenir jusqu’à la fin de l’année N+4. La prescription est acquise en N+5. Il existe toutefois des règles particulières pour les entreprises dont la date de clôture est comprise entre le 30 septembre et le 30 novembre, pourlesquelles le délai de reprise est allongé d’un an.

Contrôle du CIR : délai de prescription

La maîtrise de ce calendrier est essentielle, car elle conditionne la durée pendant laquelle l’entreprise doit être en mesure de produire une documentation complète, cohérente et exploitable.

Anticiper le contrôle : la clé de la sécurisation du CIR

Un contrôle du CIR se prépare bien avant sa survenance. La solidité d’un dossier repose sur la qualité des travaux de documentation réalisés dès l’année de production de la R&D. La capacité à démontrer l’existence de verrous scientifiques ou techniques, à décrire une démarche expérimentale structurée et à tracer précisément les dépenses engagées constitue le socle de toute défense efficace.

L’anticipation passe notamment par une structuration rigoureuse des projets, une cartographie claire des opérations éligibles, une traçabilité fine du temps passé par le personnel de recherche et une gestion maîtrisée du recours à la sous-traitance. Elle implique également une cohérence parfaite entre le volet technique et le volet financier de la déclaration.

Les piliers d’un contrôle CIR bien maîtrisé

L’expérience montre que les contrôles du CIR reposent sur quelques principes fondamentaux. La sincérité des déclarations est essentielle, tout comme la capacité à instaurer un échange constructif avec l’administration. La transparence dans la communication des éléments, la préparation en amont des dossiers et l’anticipation des points de fragilité constituent les meilleurs leviers pour limiter les risques de redressement.

Un contrôle bien préparé n’est pas un affrontement, mais un processus contradictoire structuré, dans lequel une entreprise outillée et accompagnée peut faire valoir sereinement la légitimité de ses travaux.

En conclusion

Le contrôle du Crédit d’Impôt Recherche est une étape possible, voire normale, dans la vie d’une entreprise innovante. Il ne doit ni être redouté ni sous-estimé. Une approche rigoureuse, anticipée et méthodique permet non seulement de réduire significativement les risques financiers, mais aussi de professionnaliser durablement la gestion de l’innovation au sein de l’entreprise.

La clé réside dans la capacité à considérer le CIR non comme un simple dispositif fiscal annuel, mais comme un processus structurant, documenté et piloté dans le temps long.