Remboursement du CIR

Tout commence par une idée.

Le Crédit d’Impôt Recherche (CIR) est l’un des dispositifs fiscaux les plus puissants mis à disposition des entreprises innovantes en France. Il vise à soutenir durablement l’effort de recherche et développement en allégeant la charge fiscale associée aux dépenses de R&D. Toutefois, au-delà de son calcul et de sa déclaration, la demande de remboursement du CIR constitue une étape stratégique, souvent sous-estimée, mais déterminante pour la trésorerie et la solidité financière des entreprises.

Contrairement à une idée répandue, le CIR n’est pas systématiquement versé immédiatement. Son remboursement obéit à des règles précises, encadrées par le Code général des impôts, et dépend étroitement du profil fiscal de l’entreprise, de sa situation économique et de son historique déclaratif. Bien maîtriser ces mécanismes permet non seulement d’anticiper les flux de trésorerie, mais aussi de réduire les risques de blocage, de retard ou de remise en cause de la créance.

Le principe général : une créance fiscale inscrite dans le temps

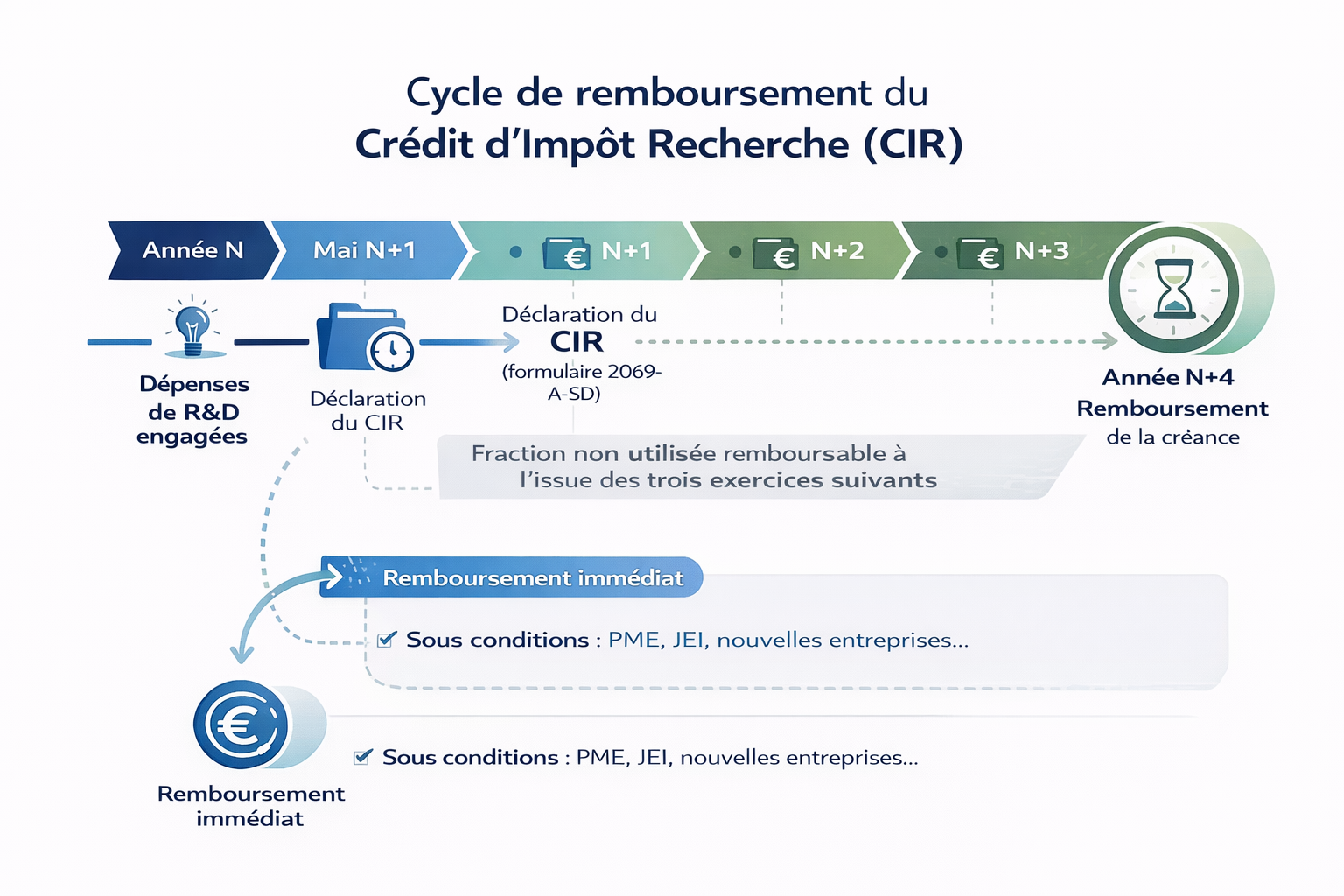

Dans le régime de droit commun, le CIR est d’abord imputé sur l’impôt dû par l’entreprise au titre de l’exercice au cours duquel les dépenses de R&D ont été engagées. Lorsque le montant du crédit d’impôt excède l’impôt à payer, l’excédent ne disparaît pas : il devient une créance sur l’État.

Cette créance peut être utilisée pour réduire l’impôt dû au cours des trois exercices suivants. À l’issue de cette période, si tout ou partie de la créance n’a pas été consommée, elle devient remboursable par l’administration fiscale. Concrètement, pour des dépenses de R&D engagées en année N, la restitution effective intervient en année N+4.

Ce mécanisme, parfaitement encadré juridiquement, peut néanmoins générer une inertie de trésorerie importante, notamment pour les entreprises fortement investies en R&D, dont le CIR représente parfois plusieurs centaines de milliers, voire plusieurs millions d’euros.

Le remboursement immédiat : un dispositif dérogatoire à fort enjeu

Afin de soutenir certaines catégories d’entreprises, le législateur a prévu un mécanisme de remboursement immédiat du CIR, accessible sous conditions. Ce dispositif constitue un véritable accélérateur financier, mais il est également beaucoup plus exposé au contrôle administratif.

Peuvent notamment prétendre à une restitution immédiate de leur créance de CIR :

les PME au sens communautaire,

les Jeunes Entreprises Innovantes (JEI),

certaines entreprises nouvelles,

ou encore les entreprises en difficulté répondant à des critères précis.

Dans ce cadre, l’administration fiscale attend une justification particulièrement robuste des dépenses déclarées. Les pièces produites doivent démontrer sans ambiguïté que les travaux de R&D ont bien été réalisés, que les dépenses ont été effectivement engagées et que leur rattachement à des opérations éligibles est incontestable.

Une demande de remboursement immédiat mal préparée peut conduire à des demandes de compléments, à un allongement des délais de traitement, voire à un contrôle fiscal ciblé sur le CIR.

Processus de Remboursement

La mobilisation de la créance CIR : une solution de financement intermédiaire

Pour les entreprises qui ne sont pas éligibles au remboursement immédiat, notamment les ETI et les grandes entreprises, il existe une alternative : la mobilisation de la créance CIR.

Ce mécanisme repose sur un principe simple : l’entreprise cède tout ou partie de sa créance de CIR à un établissement financier, généralement une banque, qui lui verse une avance de trésorerie en attendant le remboursement effectif par l’État. La créance constitue alors une garantie solide, à condition qu’elle soit correctement déclarée, documentée et juridiquement sécurisée.

La mobilisation du CIR permet de réduire le décalage temporel entre l’effort de R&D et le bénéfice financier, mais suppose une parfaite maîtrise des aspects fiscaux, contractuels et documentaires.

Un enjeu central : la qualité des pièces justificatives

Quelle que soit la modalité de remboursement envisagée, la qualité du dossier justificatif est un facteur clé de succès. L’administration peut à tout moment solliciter des éléments complémentaires pour vérifier la réalité des dépenses déclarées.

Les pièces attendues couvrent notamment :

les dépenses de personnel affecté à la R&D (contrats, fiches de paie, temps passés),

les factures de sous-traitance et la preuve de l’agrément des prestataires,

les éléments comptables retraçant les flux financiers,

les documents techniques démontrant la nature scientifique ou technologique des travaux.

Une documentation incomplète ou incohérente peut entraîner des retards de remboursement, voire une remise en cause partielle ou totale de la créance.

Anticiper pour sécuriser : une approche indispensable

La demande de remboursement du CIR ne doit jamais être traitée a posteriori comme une simple formalité. Elle s’inscrit dans une stratégie globale de pilotage de l’innovation, qui commence dès le lancement des projets de R&D et se poursuit jusqu’à la restitution effective de la créance.

J’accompagne les entreprises dans cette démarche de bout en bout, avec une approche orientée :

anticipation des délais de remboursement,

sécurisation documentaire et fiscale,

optimisation des flux de trésorerie,

réduction des risques de contrôle ou de blocage administratif.